Автомобильный реестр залогов

Как легко нарваться на залоговую машину и в итоге остаться без денег и авто. Расследование

Первый всплеск продажи залоговых машин был еще в 2017 году. Спустя два года, к сожалению, серая схема по-прежнему действует — только с некоторыми более хитрыми изменениями. Подтверждение этому было найдено довольно быстро. Мы обратились к действующему специалисту по подбору автомобилей Александру Вишнякову с просьбой проследить за объявлениями, появляющимися на белорусских профильных сайтах. Не прошло и недели, как внимание «подборщика» привлек подозрительный продавец Hyundai Solaris 2019 года выпуска. Мы отправились на встречу.

Краткий сценарий:

- Впервые о серой схеме продажи автомобилей, находящихся в залоге у банков РФ, стало известно в 2017-м. Что-нибудь изменилось за два года?

- На сайтах автообъявлений мы стали искать машины по явно заниженной цене. Нашли две. Договорились о встрече с продавцом одной — Hyundai Solaris 2019 года.

- В объявлении было указано имя Александр, но продавцом оказался Дмитрий. Он уверяет, что автомобиль оформлен на его девушку. Продает из-за переезда в другую страну.

- Сверяем VIN с реестром залогов. Подозрения подтверждаются: Hyundai находится в залоге. Дмитрий уверяет, что неприятно удивлен, но считает, что залогодатель будет платить кредит и все будет хорошо.

- Залогодатель из РФ вышел на связь с журналистом, но общение быстро прекратилось.

- Банк-залогодержатель сообщил, что сумма по кредиту составила почти 19 тысяч долларов, его не погашают уже более 80 дней. Если клиент перестанет погашать кредит и на него подадут в суд, машину у покупателя отберут.

- В ГАИ РБ не видят российских залогов, у них таких данных нет. Там только советуют не покупать подобные автомобили.

- Разобрав схему, понимаем, что мошенническая группа зарабатывает минимум 80 процентов от цены машины (а в нашем случае — почти 19 тысяч долларов), платит гонорары двум «вешалкам» в РФ и РБ. А покупатель-белорус остается без денег и автомобиля.

- Чтобы не попасться, нужно самостоятельно проверять VIN и игнорировать заведомо дешевые предложения. Должна смутить скидка даже в тысячу долларов.

Поиск подозрительной тачки

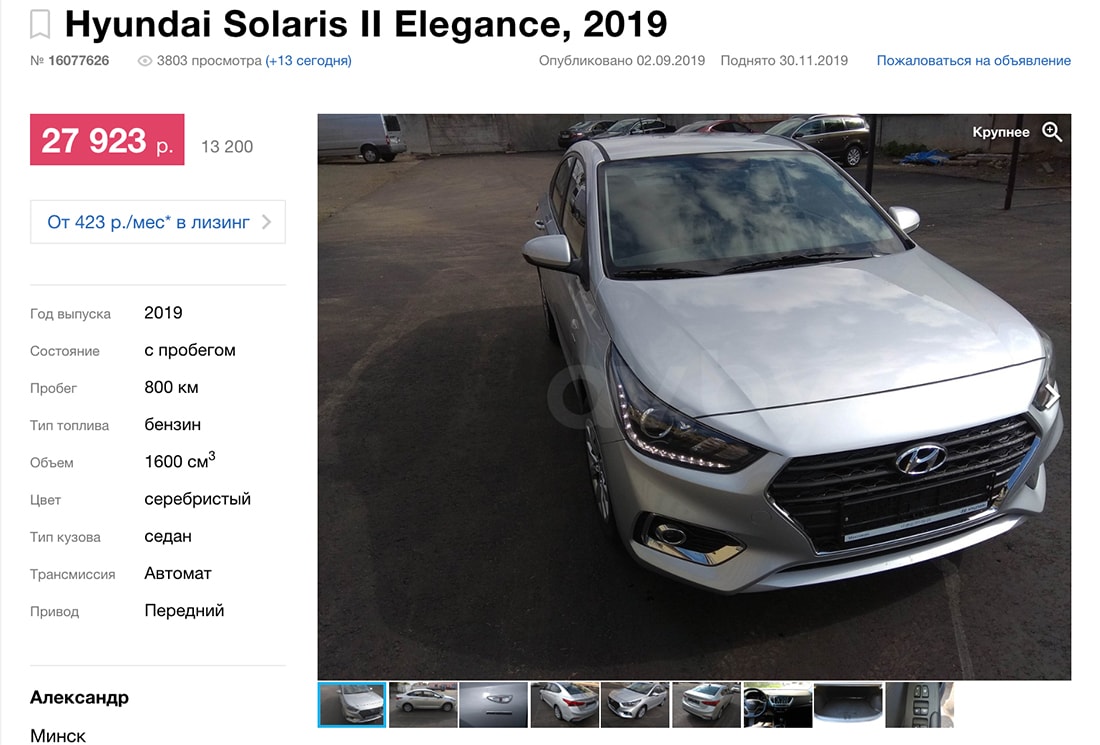

На самом деле никаких сложностей в поиске подозрительной машины нет — достаточно просто присмотреться к моделям, предлагаемым в объявлениях по заниженной цене. «Сумма явно не в рынок, — утверждает Александр. — Свежий Hyundai Solaris Elegance продают за 12 950 долларов, или 26,5 тысячи рублей. У дилера автомобиль в такой комплектации можно купить почти за 32 тысячи рублей (с учетом спецпредложения). Более низкую стоимость пробуем объяснить тем, что автомобиль не новый. Смотрим объявление — в качестве пробега указано 800 км, был куплен у официалов, привезен на автовозе».

На страничке указано: серебристый седан с мотором объемом 1,6 литра и АКПП. Тканевый салон, парктроники, светодиодные фары, противотуманки, мультимедийный экран, электростеклоподъемники, обогревы сидений, лобового стекла, зеркал. Одним словом, все красиво, но цена слишком подозрительна.

Звоним продавцу. В объявлении указано имя Александр, но молодой человек представляется Дмитрием. Вот что он сообщил по телефону: «Совсем новая. Уезжаю из страны, потому продаю. Я купил ее за 13 тысяч долларов три месяца назад, за столько же продаю, чуть в минус. Снята с учета, на транзитах. Посмотреть машину можно у жилого дома на ул. Белинского». Что ж, выезжаем.

Заявление «в лоб»: «Ваша машина в залоге»

На Белинского машину мы не обнаружили. Продавец в ходе телефонного разговора сообщил, что уже уехал — на ул. Казинца. Еще один подозрительный «звоночек». Делать нечего — отправляемся по новому адресу. Там и находим автомобиль с продавцом Дмитрием за рулем. В техпаспорте владельцем значится Анастасия. «Подруга моя, она не против (позже он назовет девушку женой. — Прим. Onliner). Зарегистрировал на нее, потому что опасался проблем с налоговой, — поясняет молодой человек. — Занимался поиском мой друг-одноклассник. Покупали в России на автоплощадке по договору купли-продажи от 17 августа, машину привез человек. Он заполнял документы, выступая в качестве представителя автоплощадки. Потом мы заплатили утильсбор и поехали оформлять в ГАИ. VIN мы проверяли по сайтам, сверяли с комплектацией. Ничего не нашли».

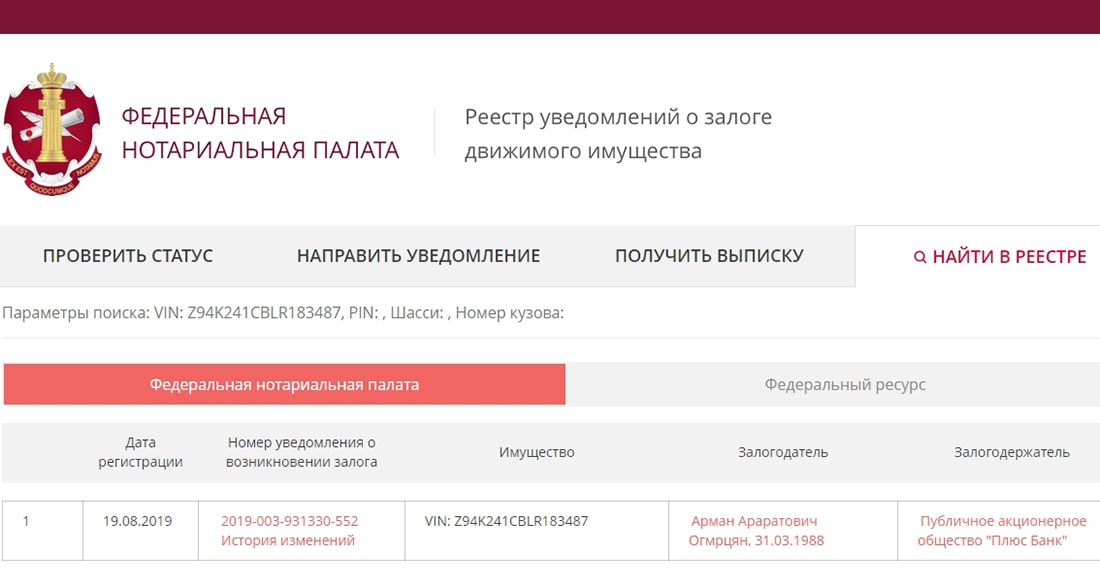

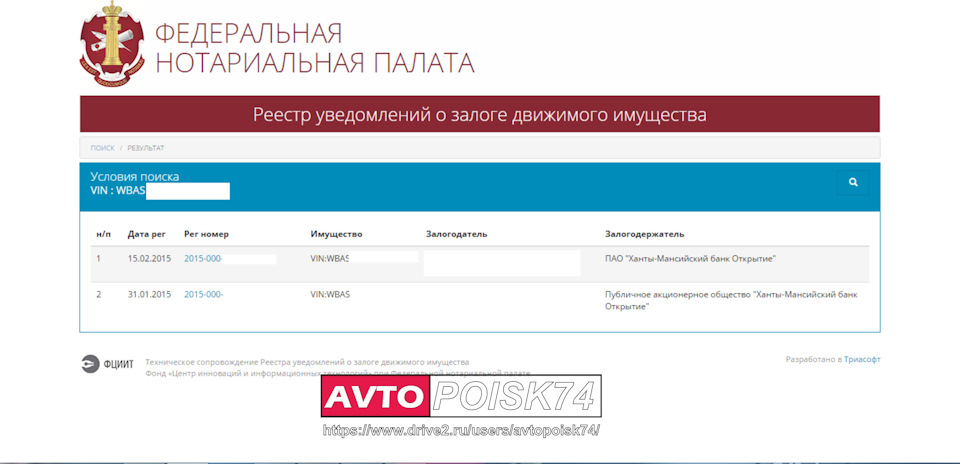

Мы тоже проверили идентификационный номер и поспешили поделиться с Дмитрием результатами этой онлайн-проверки, сделанной с помощью смартфона на сайте Федеральной нотариальной палаты (также можно проверить на сайте ГИБДД РФ):

— В реестре указано, что автомобиль с этим VIN находится в залоге у ПАО «Плюс Банк», базирующегося в российской столице. Залогодатель — некто Арман Араратович 1988 года рождения из Московской области. Дата договора залога — 16 августа, срок исполнения обязательства — 7 лет. То есть этот человек оформил кредит на довольно большую сумму, а в качестве залога предоставил банку автомобиль. Но позже эту машину продал.

«Ровно в этот день — 16 августа — мы проверяли номер на этом сайте и все было в порядке, — уверяет продавец. — Обалдеть! И в чем прикол? Что дальше? Как можно продать такую машину со всеми документами? Как она может стать на учет с обременением? В любом случае человек, который взял кредит в банке под залог автомобиля, когда-нибудь его выплатит, ведь логично? Бывали ли случаи, когда такую машину забирали?» Он заверяет, что не причастен к серой схеме перепродажи и сей факт стал для него неприятным сюрпризом.

Встречный аргумент, который должен возникнуть у любого здравомыслящего человека: если этот Арман Араратович прекратит платить, автомобиль будут искать и, найдя, конфискуют в пользу банка. Кроме того, если Дмитрий действительно не знает этих нюансов, почему продает новую машину себе в минус? В слова о переезде после выявленных фактов верится с трудом.

Что говорят первый владелец, российский банк и ГАИ?

Попробуем «раскрутить» всю серую схему и выяснить обстоятельства у ее участников. Поиск Армана Араратовича в сети приводит нас на сайт свободного стихотворчества. Вот пример работы автора (стиль и пунктуация сохранены):

«Я не поэт!

У меня даже музы нет.

Рифму никак, не могу подобрать,

Слова, в предложения не могу я собрать».

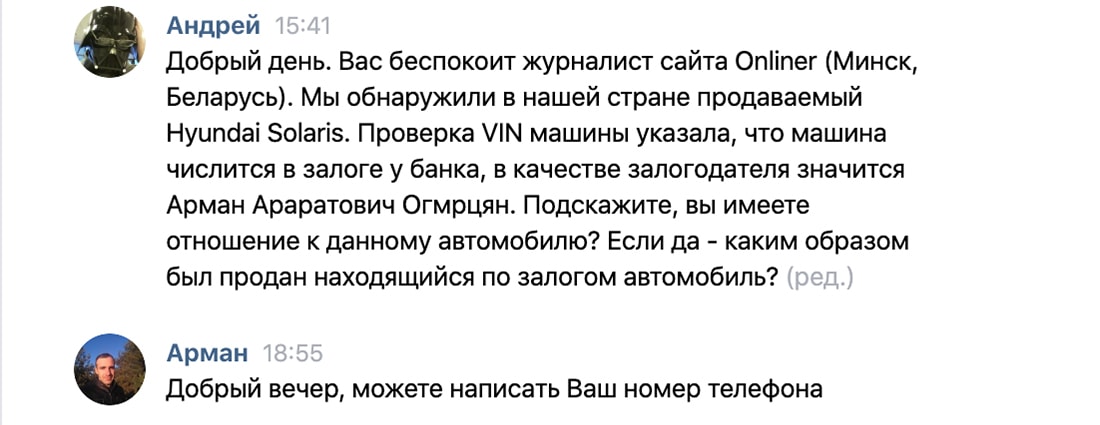

Яркий пример поэзии, когда истина заключена в первой строке. Но нас в большей степени интересует Hyundai Solaris Elegance. На сайте со стихами находим ссылку на личную страницу автора в соцсети, куда и отправляем соответствующий запрос. В ответ пользователь просит телефон журналиста, получает номер, но на этом общение заканчивается.

Следующим звеном является ПАО «Плюс Банк» из Москвы. Диктуем специалисту кол-центра данные залогодателя, представленные в общем доступе в реестре (а это номер и дата договора, ФИО, дата рождения, VIN и даже номер паспорта). «На сегодня сумма долга по кредиту составляет 1 205 009,57 рубля, — сообщила оператор (в долларах это около 18,9 тысячи. — Прим. Onliner). — Уже есть просроченная задолженность. В общей сложности 84 дня (сопоставляем с датой звонка: выходит, платеж должен был быть произведен 16 сентября, спустя месяц после оформления договора на залог. — Прим. Onliner), накопилось 70 673,31 рубля просрочки (или 1110 долларов)».

«Залоговый автомобиль продавать нельзя до тех пор, пока клиент не расплатится с банком, — продолжает сотрудница. — Это противоречит условиям кредитного договора. Покупателю этой залоговой машины нужно самостоятельно разбираться с клиентом нашего банка. Если он перестанет платить кредит и если на него подадут в суд, автомобиль у покупателя отберут. Телефон клиента мы не можем вам предоставить, это закрытая информация».

А что же наша отечественная ГАИ? Регистрационные отделы не видят российских залогов — у них нет подобной информации в базах, такую проверку там не осуществляют. Пока россиянин платит кредит, машина не будет числиться в угоне или розыске. В базе она появится только тогда, когда перестанут поступать платежи в банк и отдел по работе с проблемными клиентами направит запрос в международный розыск. К тому моменту автомобиль будет уже продан ничего не подозревающему белорусу.

«Если машина в Беларуси, на белорусских транзитных номерах, снята с учета, значит, с нашей стороны все нормально, — заявила представитель МРО. — Остальное, что в России, — это их база, не наша. У нас таких данных нет. Если вы проверили на российских сайтах и выяснили информацию о залоге, я бы на вашем месте этот автомобиль однозначно не брала. Но официально это не подтвердить. Мы только направляем запрос по месту прежней регистрации. Там дают ответ, что машина действительно стояла в России на учете и была снята». Одним словом, в регистрационном отделе могут помочь только советом.

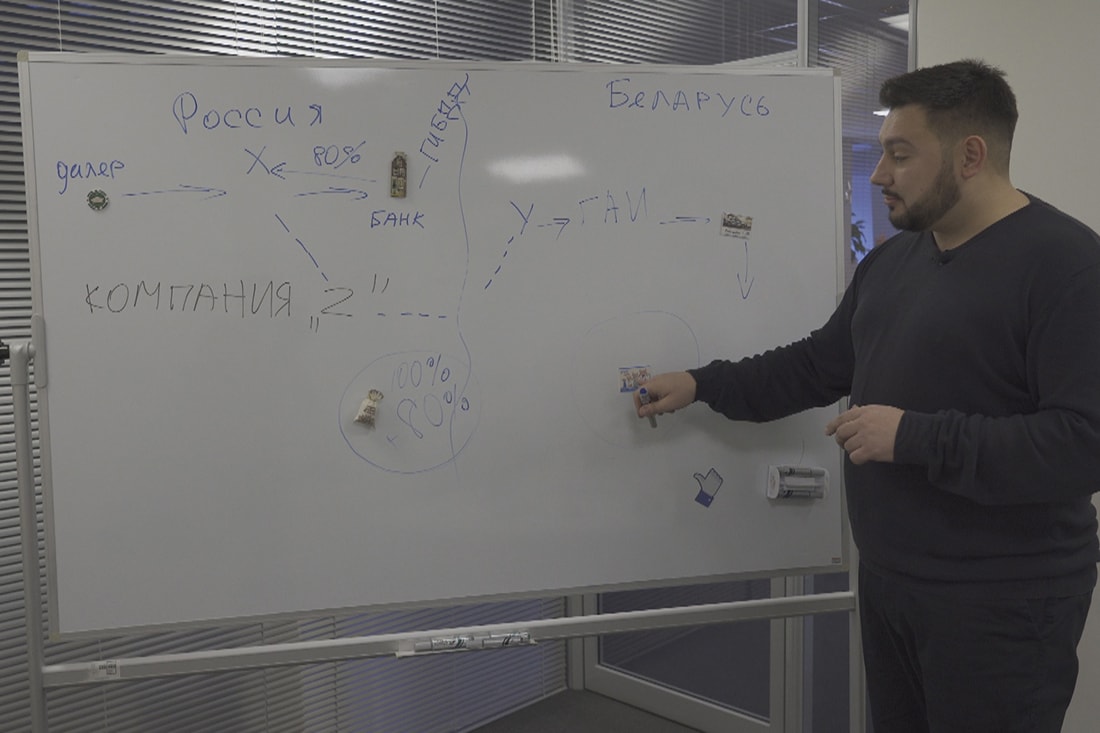

Как работает схема?

Исходя из полученной информации, мы можем сделать выводы, каким образом функционирует вся, по сути, преступная схема. Вначале действует российская сторона. Неизвестные передают гражданину Х («вешалке») деньги на покупку нового автомобиля. Тот идет к дилеру и покупает машину, это чистая сделка. Далее гражданин Х идет в банк и берет там кредит, а в качестве залога на погашение долга оформляет автомобиль. Обычно он получает около 80% от стоимости модели, но встречаются и бóльшие суммы (в случае с нашим Hyundai Solaris Elegance — около 19 тысяч долларов). Гражданин Х отдает основную часть денег банка Неизвестным, сам получает вознаграждение и какое-то время продолжает платить по кредиту. После этого машина оказывается в распоряжении автоломбарда — компании Z. Каким образом оформляется передача права собственности обремененного залогом имущества, остается загадкой. Но далее автомобиль продают от имени компании Z в РБ, именно она фигурирует в договоре купли-продажи. Покупатель — гражданин Y (еще одна «вешалка»). Сделка оформляется на территории РФ, в Москве.

Затем мы оказываемся на территории родной страны. Гражданин Y ставит машину на учет в РБ, к документам прилагает договор купли-продажи — вроде бы все легально. Базы нашей ГАИ не позволяют проверить чистоту автомобиля, в реестр Нотариальной палаты РФ и базу ГИБДД там не смотрят. Даже если они и заглянут на эти ресурсы, то вряд ли смогут официально отказать в регистрации — нет законодательно закрепленных оснований. Сразу после этого машина снимается с учета, таким образом гражданин Y получает транзитные номера. Автомобиль выставляют на продажу в РБ. Чтобы ускорить процесс, зачастую указывают заниженную цену. Находится ничего не подозревающий покупатель, оформляется сделка. В этот момент гражданин Y сообщает Неизвестным, что дело сделано.

Возвращаемся в РФ. Наш старый знакомый гражданин Х узнает о продаже и тут же прекращает платежи по кредиту. Через пару месяцев банк начинает выяснять, почему от клиента не поступают деньги. Гражданин Х либо не выходит на связь и пропадает, либо говорит, мол, «денег нет, забирайте залоговую тачку, но ее у меня украли». В обоих случаях служба безопасности банка обращается в МВД РФ с просьбой объявить автомобиль в розыск. Еще через какое-то время российская полиция передает информацию белорусским коллегам. Ничего не подозревающий белорус продолжает кататься до тех пор, пока не проверят VIN (на границе, при переоформлении или любой стандартной проверке документов). Далее машину изымают и направляют российскому банку.

В итоге Неизвестные возвращают себе деньги, потраченные на покупку у дилера, а также заполучают сумму кредита — то есть минимум 80% от стоимости автомобиля. Они понесли расходы на гонорары «вешалкам» Х и Y, пару платежей по кредиту, пошлины на оформление. Банк возвращает себе выданную кредитную сумму (или ее часть), продавая залоговую машину. Ничего не подозревающий белорус остается без автомобиля и без денег.

Чтобы не попасться

Как видим, нарваться на залоговую машину весьма легко. По словам специалиста по подбору автомобилей Александра, ему известно о двух таких транспортных средствах, продаваемых на вторичном рынке прямо сейчас в Минске, — оба Hyundai Solaris. Руководствоваться заверениями МРО ГАИ по поводу легальности снятия с учета и беспроблемности сделок не приходится. Проверка истории машины ложится на плечи покупателя. Потому во всех случаях стоит проверять VIN на сайтах Федеральной нотариальной палаты и ГИБДД РФ — это бесплатно. Также можно обратиться на сайт белорусского реестра движимого имущества, обремененного залогом, — запрос обойдется в 16,80 рубля и займет какое-то время. Но основное превентивное правило — не гнаться за дешевыми предложениями с ценами явно ниже рыночных, должна смущать скидка даже в 1000 у. е.

437. Как не купить залоговый автомобиль? Как продают залоговый автомобиль за 3 миллиона рублей, скрывая это?

Всем Привет. Сегодня я немного углублюсь в тему залоговых авто с примерами, которые встречаются мне время от времени. В своем посте объясню, как проверить автомобиль на залоги? Что такое реестр залогов и почему он не панацея? Почему нужно проверять автомобиль по всем существующим базам? Что такое нотариальная справка о залогах?

А так же расскажу о нововведении сайта ГИБДД и расскажу как им пользоваться.

Ранее я писал такой пост про юридическую проверку авто.

405. Проверка юридической чистоты автомобиля.

Навигации по блогу 1

Навигации по блогу 2, там Вы сможете найти 3/4 ответов на ваши вопросы.

Начну я пост с видео. Я смотрел человеку VW Polo седан, пост про него сделать? И машина оказалась в залоге, который не бьется по реестру залогов.

На каких порталах проверить автомобиль?

В ГАИ на их официальном сайте

В нескольких банках на авто.ру

На кредитность, залоги, в реестре залогов.

Самого хозяина автомобиля на сайте ФССП — Федеральная служба судебных приставов. Просто узнать, есть долги или нет, и какие размеры этих долгов. А так же, у них есть приложение на телефон, что на Айфон, что на Андроид, там все очень просто пробить и удобнее.

Платная проверка на залоги на сайте Банки.ру

Сайт ГИБДД начал работать по-другому. Можно проверить автомобиль по ВИНу на ДТП. И скажу я Вам, что проверять это конечно стоит! Но доверять на 100% этой информации нельзя.

Для примера скажу про свою машину! Официальные ДТП были, но по сайту ГИБДД они не числятся никак.

Стоит понимать, что есть неофициальные ДТП. Если человек перевернул машину на трассе по своей глупости, информации о ДТП не будет, а машина будет плохая. Но проверять на ДТП на сайте ГИБДД стоит, как одна из косвенных проверок, для того, чтобы понять, ехать ли смотреть эту машину или нет. Если Вам не скидывают ВИН продаваемого автомобиля, шлите лесом продавца.

Для примера скажу, что мне часто говорят без ДТП и окрасов машина, а на деле, было несколько ДТП и помечено, что вся правая сторона пострадала. Ехать смотреть такую машину, если изначально ее преподносят, как не бит, не крашен и просят за нее кучу денег? Конечно, даже ехать не стоит.

Сайт ГИБДД теперь отражает и количество собственников автомобиля. В скором времени не будет бумажных ПТС у автомобилей, и количество владельцев можно будет выяснить на сайте ГИБДД. А на днях, мне сказали — Сергей, проверь автомобиль с одним собственником. Я попросил ВИН, а по ВИНу проверил на сайте ГИБДД, так собственников было 5(ПЯТЬ), а ПТС была второй, а во второй ПТС один хозяин. Естественно смотреть этот автомобиль нет никакого смысла, раз изначально человек не говорит Вам такую мелочь, как количество хозяев. Скажете, он не знал, что хозяев 5 а ПТС вторая? Но он точно знал, что хозяин не один, он же новую её не покупал, а купил б/у у кого-то.

Справка о залогах от нотариуса. Что это? Для чего она нужна? Почему машину нужно покупать от собственника, а не от перекупа?

Вот Вам пример в видео. Машина не бьется по реестру залогов, а машина в залоге. Если такую купить, а кредит перестанут платить, машину у Вас заберут. А справка от нотариуса, дает Вам многое.

1. Раз сам залог не смог увидеть даже нотариус то, как это сможет сделать простой человек? Соответственно Вас признают добросовестным покупателем. А на третье лицо залог распространяться не будет.

2. Как в суде доказать, что машину на юридическую чистоту Вы проверяли? Скажете, что заходили в реестр и все? Нет, этого не достаточно, слова ничего не значат в нашем мире. А в справке стоит дата, подпись и печать нотариуса. И это сразу доказывает то, что автомобиль Вы проверяли, но он был чист на момент покупки, несмотря на то, что он на деле оказался залоговым.

Почему справка делается в день покупки?

Сервис реестра залогов обновляется онлайн. И если Вы 20го числа сделали справку, и было чисто, это не говорит о том, что 21 числа она не появится в реестре. И если купить машину на следующий день(то есть 21го числа) и она окажется в залоге, то справка по сути будет не действительной! Поэтому обязательно делайте ее в день оформления, и даже порой проставить в ДКП время покупки автомобиля будет не плохо. Чтобы было понятно, что машину Вы, к примеру, купили 24.07.2016 в 13:00 и что справку о залогах вы получили 24.07.2016 в 13:00. Соответственно если 24.07.2016 в 13:05 появится залог на автомобиль, он Вам будет побоку, потому что покупали Вы машину чистую, о чем свидетельствует справка, и физически не могли узнать про залог, который появился чуть позже.

Почему покупать машину надо у собственника по ПТС?

Можно купить машину и у перекупа! Но нужно чтобы он был собственником по ПТС. Ведь далеко не каждый перекуп будет ставить машину на учет на себя, и это проблема.

Справка о залогах дается только собственнику автомобиля по ПТС. Не покупателю, не левому человеку, а именно собственнику. И пробивается не только автомобиль на залоги, а и сам собственник. И получить такую справку можно у любого нотариуса при наличии владельца автомобиля и его паспорта! Нотариус Вас попросит ПТС и паспорт владельца, и по этим документам сделает запрос куда надо. Если паспорт будет на одно имя, а владелец в ПТС другое лицо, справку Вам не дадут.

И если на нем будут в залоге квартира, гараж и прочее, это не имеет значения, лишь бы машина не была заложена. А справка в свою очередь отображает информацию обо всех залогах этого человека, а не только об автомобиле.

Покупая машину у перекупа, который не является владельцем авто, такую справку вы получить не сможете. Соответственно покупаете машину на свой страх и риск по юридическим делам. И тут либо заставлять перекупа ставить на учет, на него машину и делать справку от него, либо искать другое авто, либо рисковать! Что Вы выберите? Я выберу машину от собственника и все.

Но это по большей части относится к свежим автомобилям. Но проверять так, и делать эту справку нужно на любой покупаемый автомобиль. Ведь залог может быть между двумя физическими лицами, и его могут не отображать в реестре залога(официально), но тем не менее, залог то может быть! А эта справка Вас убережет от больших проблем.

Нет, это не значит что проблем совсем не будет! ! ! Это значит, что проблемы решаться в Вашу пользу, и машину у Вас не заберут.

Почему стоит брать справку о залогах у нотариуса?

Еще раз. Потому что не все залоги отмечаются в реестре залогов. И не существует способа в России, как на 100% проверить залог. Это такое законодательство у нас. И нет никаких 100% юридических гарантий. Процент того, что машина юридически НЕ чиста, есть всегда! И чтобы обезопасить себя от этого минимального % проблем, надо делать справку.

Справки от нотариуса. Какова цена, и какие они бывают?

Они бывают двух видов. Одна стоит 80 рублей, иногда за нее берут 100 рублей(не знаю почему). И другая справка за 200 рублей.

1. Одна справка за 80 рублей, отображает НАЛИЧИЕ залогов на собственнике автомобиля.

2. Справка за 200 рублей, отображает полные сведения о залогах на собственнике автомобиля.

Пример. Взяли кредит в миллион и машина в залоге. Выплатили все. Машина в реестре не значится. Залогов нет! Это и есть справка номер 1(один)

Пример. Взяли кредит в миллион и машина в залоге. Выплатили все. Машина в реестре не значится. Но справка за 200 рублей показывает, когда был закрыт этот самый залог и у кого в залоге находился автомобиль.

То есть и справка один и справка номер два, это одно и то же. Но одна дает чуть больше информации, другая чуть меньше. В целом разницы нет вообще. Если будет, какой либо залог в реестре, то и первая и вторая справка Вам его покажет.

Погружаемся в тему еще глубже, на примере Поло из моего видео. Разберем все случаи!

1. Если бы ПТС была на руках у продавца, и он бы продал машину, и перестал платить кредит, а справки от залога бы не было, то машину банк бы забрал, так как именно банк является ее собственником, а доказать то, что Вы проверяли на залоги, Вы не сможете.

2. Если бы ПТС была на руках, а машина в реестре залогов не значится, и берем справку от нотариуса, что залогов нет(ведь формально в реестре их нет, и сам нотариус мог бы не увидеть наличие залога, а может и увидел бы, ведь они запрос отправляют куда-то). А кредит перестают платить, а оказывается что машина в залоге, то банк не может забрать машину. И да, они подадут в суд, но проиграют его, потому что сами не отметили автомобиль в реестре, как это положено законом, а значит виноваты сами, а залог на третье лицо распространятся, не будет. А Ваше доказательство того, что залога на момент покупки не было — это и есть справка от нотариуса и она должна быть взята именно в день покупки.

Написан запутанно, но думаю, будет понятно, что к чему.

3. Справку о залогах Вы взяли 20го числа, и было чисто! А машину купили 21го числа. Чисто теоретически справка не будет иметь веса. Ведь банк может поместить машину в реестр залогов именно 21го числа. И тогда справка не имеет веса никакого, это просто непонятная бумажка.

Вот на конкретном примере, я Вам показал, что такое справка, для чего она нужна, и какие проблемы могут быть у Вас с покупаемым автомобилем. Я всегда проверяю везде, где можно, плюс ко всему этому я делаю справку от нотариуса! Это обязательная процедура для б/у авто. Те, кто не хочет делать эту справку, продают машину дальше, или на страх и риск заказчика, а с себя я ответственность снимаю.

Я устал это всем объяснять, и поэтому пишу отдельный, подробный пост:)

Даже если в реестре залогов чисто, и чисто будет в справке от нотариуса, не поленитесь проверить ВИН и на авто.ру и на банки.ру. Ведь проблемы никому из нас не нужны! И не хочется никому потом судиться, и вообще никаких проблем никто не хочет покупая автомобиль.

А теперь я Вам покажу, как выглядит залоговая машина в реестре залогов. Дело в том, что мой близкий друг хоккеист Новосибирской Сибири — Виталий Меньшиков, хочет купить машину вместо своего годовалого Мерседеса Е класса с пробегом 7000 км на что-то дизельное, полноприводное, с небольшим пробегом и до 3 000 000 рублей. И скинул мне машины в соседних от меня городах, типа посмотри, и вынеси вердикт.

Как я смотрю автомобили в других городах? Я ранее писал, что беру ВИН всех нужных мне автомобилей, пробиваю их везде, где это только возможно. В частности и на ДТП на сайте ГИБДД, и на остальное, ведь все продаются, как не бит, не крашен.

И вот один человек ВИН сбросить просто отказался, это сразу досвидос, даже ехать смотреть такую машину не имеет смысла! А другой человек ВИН мне скинул, и это далеко не дешевая машина… И вот она в залоге у банка, а про это умалчивается.

Я позвонил снова, и говорю, машина то в залоге у Вас! ! ! !

Но продает машину не собственник, а друг семьи. Хозяева не бедные люди, что и понятно, и такие люди или сдают тачку в трейд ин, или продажей этих авто занимаются другие люди. Так как я сам продаю машины хоккеистов, и все один в один у меня, то меня это не настораживает, тем более что фото отчет мне скинули от и до, даже с видео всех косяков. И меня все утраивало, пока я не проверил автомобиль на залоги в реестре залогов.

Продавец(считай не хозяин, а левый чувак, может и перекуп даже) говорит что 100% нет залогов. Тогда я говорю, убери залог с реестра залогов, раз его нет, и звони. И след простыл на этом…

Просто чисто теоретически могли забыть убрать из реестра запись, и такое бывает, но если это так, то это не моя проблема, а проблема продавца. Я же не могу другу сказать, бери машину за три ляма, но она в залоге числится дважды! Но или машина реально в залоге, или продавец просто перекуп, а справку о залогах от нотариуса я взять не могу, потому что он не собственник авто, а собственники авто с его слов люди занятые, они этим заниматься не будут, но, типа 100% все чисто… соответственно даже не поехал смотреть эту машину.

Хочу сказать, что покупались машины, которые были в залоге у Сбербанка и числились в реестре. Вместе с продавцом все гасилось в банке, бралась бумажка о том, что долга по автомобилю больше нет, и на этом всё. Вечером оплата, с утра следующего дня машины в реестре залогов уже не было. Специально, я сам лично проверял! То есть снимают ее с реестра достаточно быстро!

И перед тем, как ехать в другой город, проверьте все на 100 раз! Может и ехать не придется.

Вот Вам пример, две машины стоимостью 3 ляма, одна в залоге, другая вообще не понятно что, скрывают что-то… и эти машины стоят чуть дешевле рынка…

И это еще не все. У этой залоговой машины за почти 3 ляма, два собственника. Мне объяснили по телефону, что собственник один по сути, но записи две, это мать и сын. Семья одна, просто типа переоформили машину на сына. И типа, если она в залоге, то, как бы на учет ее сын смог поставить?

Это лишь уловка продавца автомобиля, для тех, кто не волокет в этих делах.

1. Кредитную или залоговую машину купить можно. Как и продать её можно. Как и можно поставить на учет. ГИБДД залоги не проверяет.

2. В ГИБДД проверяют, есть ли ограничения для постановки на учет, а ограничения не будет, если платят кредит исправно. Но его наложат, как только платить перестанут. Банк уведомит ГАИ о том, что есть просрочка по платежам, и на машину наложат ограничение, чтобы ее не могли продать. Но её все равно может купить тот человек, который не проверят машину на юридическую чистоту, просто на учет ее поставить не сможет:)

3. Если пробить эту машину по сайту ГИБДД, то ограничений она не имеет, соответственно на учет она встанет, но будет в залоге у банка. И как только банку перестанут платить кредит, то он быстро наложит ограничение на машину, и даже может изъять ее, до погашения полной суммы, или выставит ее на торги.

Я просто сделал вывод, что продает машину непонятно кто, и верить ему мне нет смысла. И что меня просто водят за нос, а решать проблемы не хотят. А ту же справку я взять не смогу… А рисковать я не буду… И пытаются меня ввести в заблуждения, что типа кредитное авто нельзя продать, или поставить на учет…

И еще раз. Залоговая машина легко продается и ставится на учет, если не имеет ограничений в ГИБДД. Но ограничения могут наложить на машину, если, например, за машину перестали платить кредит.

Это значит, что мать могла продать сыну машину, которая не имеет ограничений на регистрацию, но это никак не говорит о том, что машина перестала от этого быть залоговой. И в данный момент этот автомобиль чистый по ГИБДД, но находится в залоге. И перекуп вводит в заблуждение, говоря, что залоговую машину мать не смогла бы продать сыну.

Просто будьте аккуратны! Я, проверяя разные авто, насмотрелся всякого, и рисковать здесь нельзя, а тем более надеяться на авось… Всем МИР. Надеюсь прочитанное было Вам полезным. Про Polo седан обзор интересен?

Залоговый автомобиль: по каким базам «пробивать» и на что обращать внимание

Стандартный алгоритм обмана с кредитными машинами прост: человек направляется в автосалон и приобретает там новую машину самой ходовой категории в кредит. Доукомплектовывает транспортное средство противоугонным устройством, необходимым для снижения стоимости страховки КАСКО, включая страховку в общую сумму кредита. Несмотря на то, что автомобиль приобретается и регистрируется на имя заемщика, ПТС, как правило, хранится в банке до полной выплаты кредита и продать такую машину, казалось бы, просто не должно быть никакой возможности. В реальности же существует несколько «лазеек».

Главная из них – это отсутствие единой базы данных о кредитных авто, что не позволяет полноценно проверить машину. Есть несколько ресурсов, которые помогут в разы снизить риск покупки кредитного автомобиля, и пренебрегать ими не стоит. Но при этом не нужно забывать, что каждая из них обладает своими недостатками и не является исчерпывающим источником.

Реестр залогов Федеральной нотариальной палаты

Главная база данных кредитных машин находится по адресу reestr-zalogov.ru – это государственный сервис, в который банки и другие кредиторы через нотариусов (поэтому-то вся база есть у Нотариальной палаты) заносят данные о выданных кредитах.

В этой базе можно найти как заемщиков (зная имя и фамилию), так и сами кредитные машины (по VIN). Причем если вы «пробиваете» машину, то имя заемщика вам не сообщат. Все это бесплатно, хотя для получения юридически значимой выписки все же придется заплатить нотариусу.

Важно, что с 1 июля 2014 года действуют поправки в Гражданский кодекс, которые косвенно обязывают банки сообщать нотариусам о выданных на машины кредитах. В случае отсутствия данных в базе, являющейся открытой информационной площадкой, кредитор может потерять предмет залога при продаже.

Если сотрудники банка забыли внести данные в кредитную базу, то предъявить требования к покупателю банку будет уже довольно проблематично. Покупатель будет считаться добросовестным, так как с 01.07.14 при совершении сделки купли-продажи лицом, которое не могло знать о наложенных ограничениях, банковский залог теряет силу. Если же данные о заложенной машине содержатся в базе кредитных автомобилей, то покупатель рискует лишиться и машины, и потраченных на ее приобретение средств.

Минусы базы данных Нотариальной палаты:

- Банки все еще не обязаны вносить туда данные о залогах, а человеческий фактор никто не отменял. Возможно, машину у вас не отберут, но по судам придется походить.

- Непонятно, как добросовестный собственник, который досрочно погасил кредит, может добиться удаления из реестра залогов.

Кстати, буквально месяц назад, 30 июня, состоялось заседание Федеральной нотариальной палаты, посвященное модернизации реестра. Что подразумевается под этим, пока, правда, непонятно.

База данных Национального бюро кредитных историй

Если первая база основана на данных нотариусов, то НБКИ – это уже детище Ассоциации российских банков.

Для того, чтобы запросить сведения о том, находится автомобиль в залоге или нет, достаточно VIN-кода машины, а, в случае, его отсутствия – номера ПТС. Источниками формирования «Базы залоговых автомобилей и другого движимого имущества» НБКИ являются банки и прочие кредиторы, сотрудничающие с НБКИ и передающие информацию о находящихся у них в залоге автотранспортных средствах.

Минусы базы НБКИ:

- Доступ платный, стоит 300 рублей.

- Не все банки отдают имеющиеся у них данные в НБКИ.

База данных ГИБДД

Не все об этом догадываются, но ГИБДД целенаправленно не собирает данные о залоговых машинах. Их база содержит информацию о машинах, на которые наложены ограничения на регистрацию. Например, если машина числится в розыске.

Впрочем, на прошлой неделе Ассоциация региональных банков РФ попросила ГИБДД проверять машины на предмет залога при регистрации в МРЭО и отказывать в снятии с учета таких автомобилей. ГИБДД пообещало «всесторонне изучить инициативу», но о включении данных о залогах в базу на gibdd.ru в любом случае не идет. Гаишники будут пользоваться банковской и нотариальной базами.

Не забывайте про ПТС, но сильно на него не рассчитывайте

Чаще всего банки забирают ПТС кредитных машин себе, однако иногда они оставляют его заемщикам – на этот счет нет никаких обязательств. Но даже если ПТС лежит в банке, недобросовестный собственник может обратиться в МРЭО ГИБДД и получить дубликат, сославшись на то, что документ он «потерял». И инспекторы проверять его не обязаны.

Так как же не купить кредитное авто?

- Проверяйте машину по всем существующим базам кредитных авто, чтобы минимизировать риски.

- Внимательно изучайте весь пакет документов на автомобиль, включая ПТС, свидетельство о регистрации, доверенность, договор комиссии. Проверяйте защитные знаки на этих документах. На руках у продавца должен быть оригинал ПТС (хотя это не всегда стопроцентная защита, но, тем не менее, это своего рода «подушка безопасности»). На ПТС в случае его замены делают соответствующие записи. Важно, чтобы на дубликате ПТС была сделана запись «взамен сданного ПТС», а не «по утере ПТС». Если дубликат получен из-за утери оригинала, то это обстоятельство должно вас насторожить.

- Старайтесь избегать автомобилей с длинной цепочкой владельцев в ПТС. Если автомобиль за пару месяцев поменял несколько владельцев и продается вам, к тому же, не прямым собственником, а представителем, по договору и доверенности, значит, «пахнет жареным». Выясните, кто непосредственный владелец авто на данный момент. Если собственники менялись очень часто, не исключено, что мошенники просто хотят «запутать следы».

- Не приобретайте автомобиль по доверенности. Это не влечет возникновения права собственности – для того, чтобы вы стали законным владельцем машины, следует заключить договор купли-продажи.

- Просите продавца показать договор купли-продажи машины, заключенный с автосалоном и приходные кассовые ордеры, выдаваемые при непосредственной оплате автомобиля или любые другие финансовые документы.

Что, можно узнать из договора купли-продажи машины, заключенного с автосалоном:

- Кто приобрел автомобиль.

- Кто заплатил за машину: банк, который предоставил кредит, или сам продавец. Если продавец начнет юлить и отказываться от предоставления договора и финансовых документов – возможно, он нечист на руку.

- Избегайте покупки практически новой машины с дубликатом или копией ПТС по цене, в разы ниже рыночной, особенно из другого региона. История такого автомобиля может быть довольно «туманной».

- Если вы решились на покупку автомобиля в салоне, то пусть это будет салон с лицензией официального дилера, реализующий машины из trade-in, а не «серые перекупщики».

- Спросите, готов ли продавец в договоре указать реальную продажную стоимость автомобиля и прописывайте в договоре полную сумму продажной стоимости машины;

- Если продавец и не думает скрывать кредитную историю автомобиля, проверьте полученную информацию в банке заемщика. Если ПТС получен после полного погашения кредита и существует справка банка об отсутствии задолженности по кредиту – это признак надежности.

Как проверить машину на залог?

Добрый день, уважаемый читатель.

При покупке автомобиля следует тщательно подойти к проверке его истории, чтобы избежать возможных проблем в будущем. Ранее на pddmaster.ru была опубликована инструкция по проверке автомобиля на участие в ДТП, на нахождение в розыске, на наличие ограничений, а также истории регистрации автомобиля в ГИБДД.

В этой статье будет рассмотрен еще один бесплатный сервис, который позволяет провести проверку автомобиля на залог:

Если автомобиль был ранее заложен (например, куплен в кредит, по которому автовладелец перестал платить), то официальный сайт нотариальной палаты предоставит информацию об этом и Вы сможете воздержаться от сомнительной покупки.

Проверка залога автомобиля по VIN номеру

Для проверки машины следует воспользоваться реестром залогов автомобилей:

www.reestr-zalogov.ru

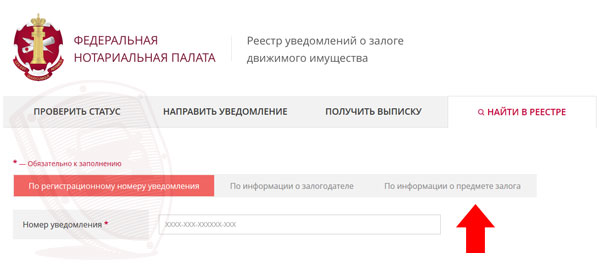

1. На первом шаге следует нажать на кнопку «По информации о предмете залога» (именно на этой вкладке можно получить информацию по вин коду автомобиля):

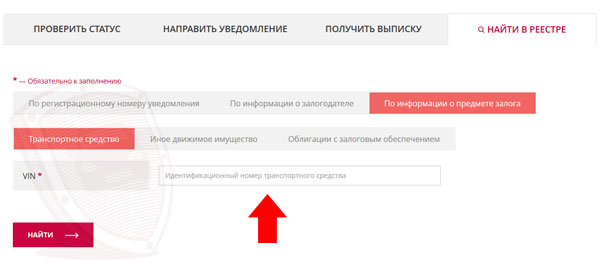

2. В открывшейся вкладке следует ввести VIN код автомобиля (его можно узнать в паспорте транспортного средства):

VIN нужно вводить английскими заглавными буквами, номер может содержать 11 или 17 символов.

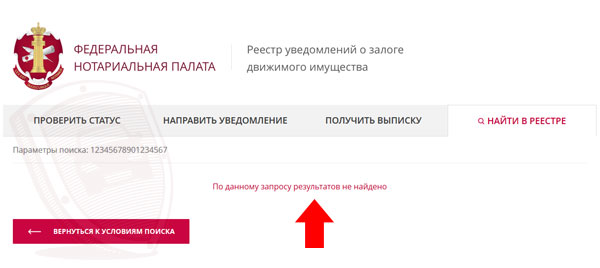

3. Нажмите на кнопку «Найти», введите код подтверждения и дождитесь результатов поиска. Если с автомобилем все в порядке, то Вы увидите такое сообщение:

Если же Вы получили сообщение о том, что автомобиль внесен в реестр залогов, то от покупки стоит воздержаться. Это связано с тем, что если покупатель знает о наличии залога, то вместе с покупкой автомобиля к нему переходит и залог. Однако об этом речь пойдет ниже.

Что делать, если купил машину в залоге?

В первую очередь следует обратить внимание на дату покупки автомобиля. Принципиальное значение имеет тот факт, был ли автомобиль приобретен до 1 июля 2014 года или после этой даты. Именно начиная с 1 июля 2014 года внесены изменения в статью 352 Гражданского кодекса РФ.

До 1 июля 2014 года залог во всех случаях переходил к покупателю. Т.е. банк мог «отобрать» автомобиль у законопослушного покупателя в счет имеющегося долга предыдущего владельца.

После 1 июля 2014 года Гражданский кодекс изменился в пользу добросовестных покупателей:

Статья 352. Прекращение залога

1. Залог прекращается:

.

2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Обратите внимание, если покупатель не знал о том, что автомобиль находится в залоге, то залог к покупателю не переходит. Если же покупатель знал о залоге, то залог сохраняется:

Статья 353. Сохранение залога при переходе прав на заложенное имущество к другому лицу

1. В случае перехода прав на заложенное имущество от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества (за исключением случаев, указанных в подпункте 2 пункта 1 статьи 352 и статье 357 настоящего Кодекса) либо в порядке универсального правопреемства залог сохраняется.

Правопреемник залогодателя приобретает права и несет обязанности залогодателя, за исключением прав и обязанностей, которые в силу закона или существа отношений между сторонами связаны с первоначальным залогодателем.

Важное значение имеет факт того, что покупатель не знал и не должен был знать о залоге. Вполне возможно, что это вопрос придется подтверждать через суд.

Например, если автомобиль внесен в реестр залогов за пол года до даты покупки, а автовладелец «понадеялся на авось» и не проверил машину до покупки, то суд может встать и на сторону банка.

Если же машины не было на сайте нотариальной палаты в день покупки, то можно утверждать, что покупатель не знал и не мог знать о залоге.

В завершение хочу еще раз подчеркнуть, что перед покупкой автомобиля его обязательно следует проверить на нахождение в залоге. Машина в залоге в любом случае сулит дополнительные проблемы, поэтому лучше отказаться от покупки и выбрать другой вариант, пусть и более дорогой.

Ну а после проверки автомобиля на залог не забудьте провести проверку и на другие ограничения:

Внесение сведений в Реестр движимого имущества, обремененного залогом

Игорь Николаевич Соколовский,

заместитель начальника отдела правового

обеспечения внутрибанковской

деятельности и защиты интересов банка

Юридического департамента

ОАО «БПС-Сбербанк»

Вопрос: 1. В каких случаях и в отношении какого имущества залогодержатель вносит сведения о залоге в Реестр движимого имущества, обремененного залогом? 2. Какие могут быть последствия для залогодержателя, который не внес туда информацию?

Ответ: 1. В Реестр движимого имущества, обремененного залогом (далее — Реестр), включаются сведения о движимом имуществе в случаях обременения его залогом.

Реестр создан в соответствии с Указом от 31.12.2015 N 539, основные положения которого вступили в силу с 01.09.2016.

Справочная информация

Ознакомиться с Реестром и сведениями, содержащимися в нем, можно на официальном сайте.

Указ от 31.12.2015 N 539 не устанавливает для залогодержателей обязанности как таковой по внесению информации о залоге движимого имущества в Реестр, в частности, о залогодержателе, залогодателе, предмете залога, договоре о залоге . Соответственно внесение в Реестр такой информации является правом залогодержателя, которое он может реализовать по своему усмотрению.

В Реестр вносятся сведения только о таком обременении движимого имущества, как залог. Основание возникновения залога не имеет значения — является ли им договор или указание акта законодательства .

Соответственно не подлежат внесению в Реестр сведения об иных обременениях (ограничениях), правах третьих лиц, например, таких как: право удержания ; право выкупа арендованного имущества ; переведенный на кредитодателя правовой титул .

В Реестр вносятся сведения о залоге именно движимого имущества. Движимым имуществом являются вещи, не относящиеся к недвижимости . Это, в частности: деньги, ценные бумаги, товарные запасы, промышленное оборудование, автотранспортные средства, офисная и бытовая техника, мебель, предметы домашнего обихода.

В Реестр не подлежат внесению сведения:

— о любом движимом имуществе, залог в отношении которого установлен в рамках бюджетных, налоговых и таможенных отношений, а также отношений, связанных с ценными бумагами;

— об обремененных залогом имущественных правах (например, таких как право аренды вещи ) .

Следует подчеркнуть, что Указ от 31.12.2015 N 539 устанавливает не запрет на передачу определенного движимого имущества в залог (данный вопрос решается согласно нормам ст. 317 ГК), а лишь ограничение в части распространения на такой залог норм Указа от 31.12.2015 N 539.

2. Залогодержатель, который не внес необходимые сведения в Реестр, утрачивает приоритет по отношению к залогодержателям, которые внесли соответствующую информацию в Реестр.

Невнесение залогодержателем в Реестр полной и достоверной информации не влияет на вступление в силу или действительность договора о залоге. Кроме того, информация вносится в Реестр после возникновения права

залога . Из этого логически следует вывод, что возникновение залогового права также никак не связано с внесением информации в Реестр.

Соответственно созданная в Беларуси согласно Указу от 31.12.2015 N 539 система регистрации заложенного движимого имущества, как и в большинстве иных государств, не является правоустанавливающей, т.е. не носит правообразующий (конститутивный) характер. В этом заключается принципиальное отличие Реестра от ЕГРНИ, который носит правообразующий (конститутивный) характер, — права, ограничения (обременения) права на определенные виды недвижимости возникают (переходят, прекращаются) только с момента внесения записи о них в данном регистре .

Вместе с тем невнесение полной и достоверной информации в Реестр влечет для залогодержателя негативные последствия иного характера, в частности утрату своего приоритета по отношению к другим залогодержателям, которые внесли такую информацию в Реестр. Утрата приоритета означает, что такие залогодержатели (условно назовем их «вне реестра») будут вправе удовлетворить свои требования за счет предмета залога только после удовлетворения требований залогодержателей, которые внесли полную и достоверную информацию в Реестр .

Аналогичные последствия наступают и для залогодержателей, которые внесли в Реестр:

— информацию, не соответствующую требованиям ч. 3 подп. 2.6 п. 2 Указа от 31.12.2015 N 539 (за исключением технических ошибок);

Тем самым наличие статуса предшествующего залогодержателя не будет иметь значения для залогодержателя «вне реестра» в части очередности удовлетворения требований — по отношению к ним залогодержатели, пусть и являющиеся последующими, но которые внесли необходимые сведения в Реестр, будут находиться в более выигрышном положении.

При этом если залогодержателей «вне реестра» несколько, то очередность удовлетворения их требований за счет предмета залога определяется по дате:

— заключения договора о залоге;

— возникновения иного обстоятельства, с которым законодательство либо договор связывают возникновение права залога (например, дата передачи предмета залога залогодержателю при закладе , дата возникновения у залогодателя права собственности на приобретенные товары при залоге товаров в обороте ).

Таким образом, нахождение залогодержателя в статусе «вне реестра» нивелирует то преимущество, которое он имеет как предшествующий залогодержатель, поскольку ведет к утрате приоритета по отношению к залогодержателям, которые внесли соответствующую информацию в Реестр. Следовательно, чем больше залогодержателей, которые пользуются приоритетом, тем меньше шансов для залогодержателя «вне реестра» успешно удовлетворить свои требования за счет предмета залога.

В связи с этим хотелось бы порекомендовать залогодержателям не игнорировать наличие Реестра и своевременно вносить в него полную и достоверную информацию о залоге движимого имущества.